乳业上下游面临双重境遇 一体化或成原奶业出路

近日国内多家乳企相继公布了2017年的业绩快报,在下游乳企业绩普涨的同时,行业却呈现明显的分化,上游原奶企业已连亏两年。

财经记者了解到,2014年以来的调整,国内的原奶产业结构变化巨大,但依然在成本上无法与海外抗衡,在业内看来,上游产业进入急需下游保护的阶段,而未来上下游一体化或将成为原奶行业的出路之一。

上下游企业双重境遇

近日多家乳企的业绩快报引发了行业的关注,上下游乳企正面临孑然不同的境遇。

公告显示,科迪乳业(002770.SZ)、燕塘乳业(002732.SZ)、熊猫乳业等下游乳企均录得不同程度的增长,其中科迪乳业全年收入12.39亿元,同比增长54%,净利润1.3亿,同比增长42%,而燕塘乳业全年收入和净利润也同比增长超过1成,此前,国内乳业两大巨头伊利股份和蒙牛乳业三季度和上半年业绩都有较大幅度的增长。

而上游原奶企业包括西部牧业(300106.SZ)和现代牧业(01117.HK)等依然未能摆脱困境。西部牧业2017年收入为6.9亿元,同比增长4%,但净利润亏损超出预期,达到-3.65亿元,同比多亏近6倍。而国内*的原奶企业现代牧业预计全年亏损超过9亿元,此前业绩较好的中鼎联合(834586),上半年在营业收入增长12.9%的情况下,净利润也同比减少了53%。

事实上,西部牧业的亏损很具有代表性,其养殖板依然是企业亏损的主要原因:其自产生鲜乳受大量进口奶粉和进口常温奶的冲击;同时国内生鲜乳价格持续低迷,饲养成本却未降低,对公司养殖业造成巨大影响,形成较大金额的亏损。

对于现代牧业和西部牧业而言,这已经是连续第二年亏损,2016年,西部牧业亏损5221万元;现代牧业当年也录得7.4亿元的亏损。

国家奶牛产业技术体系*科学家李胜利告诉*财经记者,目前国内乳业上下游的差距正在拉大,加工企业利润较好,但养殖企业苦不堪言。尤其是在原材料、人工等成本大幅上升的当下,加工企业通过产品提价,开发高端高价产品来化解成本问题,而上游的原奶价格还在不断下滑。

缺少保护的上游产业

事实上此轮周期让国内的原奶产业迎来了一次洗牌,生产落后的中小养殖户90%被淘汰出局,而留下来的大多是300头以上的规模化牧场,其也是中国原奶产业的中坚力量。

李胜利告诉*财经记者,大调整带来了产业阵痛,也改变了国内原奶产业的结构,目前北京等地已经基本没有散养的奶牛,而在河北、内蒙、黑龙江三个乳业大省,占据国内奶牛存栏量的60%以上,而且规模化程度也不断提升。

农业部统计数据显示,目前国内100头以上的规模化牧场占总存栏的55%,而且还有进一步规模化的趋势。

与此同时,据李胜利介绍,随着育种和饲料等方面的不断改进,目前国内规模化牧场的原奶质量和效率都大幅提升。其中规模化牧场奶牛单产大多已经超过7吨,优秀的可达9-10吨。

不过原奶产业的调整和洗牌带来了产业的提升,但并没有带来奶价的回升。

记者了解到,2016年国内乳企收购规模化牧场的原奶的价格还在4元/公斤左右,去年下半年,全球原奶价格整体回升的背景下,国内奶价却迎来2次探底,部分乳企给到中小规模牧场的价格甚至低到2.8元。

乳业专家王丁棉告诉*财经记者,2.8元的价格已经跌到成本线之下了,一般养殖场的成本*少也要3.2元/公斤左右。

“我们的上游产业缺少保护。”现代牧业总裁高丽娜告诉*财经记者,奶价过低已经是一个行业性问题,一方面,她建议国家有关部门应该对养殖企业的成本进行调研,出台保护价格或对行业进行补贴,“目前奶价不合理,虽然市场*终还是会回到平衡状态,但如果政府的介入会加速这一进程。”

另一方面,由于定价权掌控在下游企业手中,上游企业难议价,因此乳业产业的利润分配主要集中在下游。比如在国外原奶和乳制品的中间差一般在2-4倍,在国内一公斤优质原奶价格是3.5元,可以做4包牛奶,零售价在5元左右,中间差高达6-8倍。

在高丽娜看来,国内的乳企间竞争过于激烈,导致厂商更愿意压缩成本加大营销投入,一年国内乳企用于营销的投入高达150亿元,依然有较好的利润,而国内的下游企业应该在考虑产业平衡的角度上给予上游更多的支持。“虽然行业洗牌是必然,但如果上游的原奶企业倒下了,这也并不是国内大乳企愿意看到的局面。”

上下游一体化或是产业出路

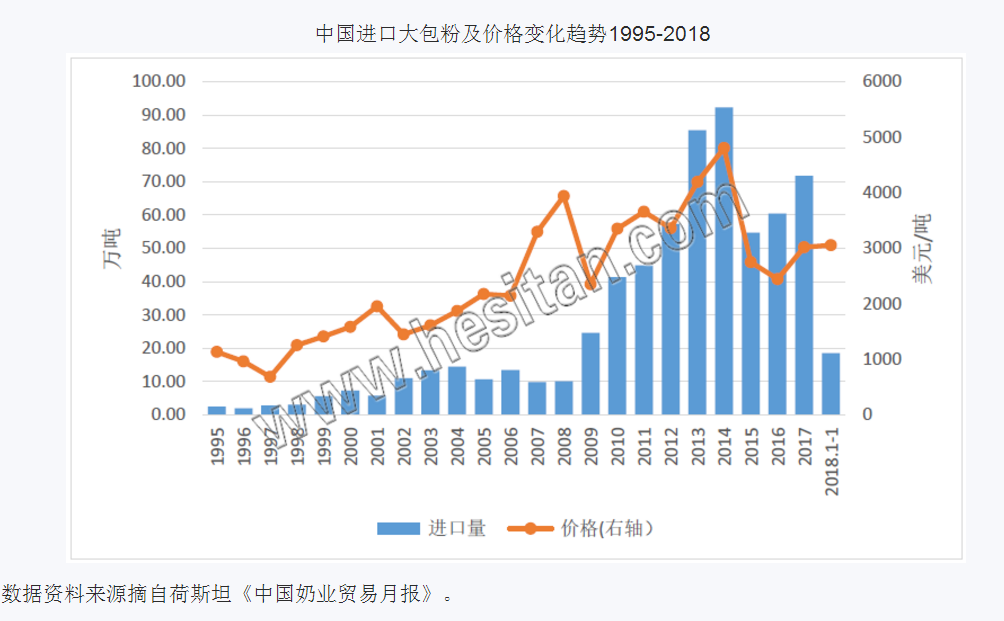

事实上本轮原奶危机的另一个罪魁祸首就是进口大包粉的冲击,但背后反映出的问题还是国内乳业成本较高,在面对国际竞争时处于劣势。

海关数据显示,今年1月,中国进口大包粉18.6万吨,同比增长31.5%,平均价格为3058美元/吨,尽管价格已经是近年来的高位,但换算回原奶的价格为3.1元/公斤,依然比同期农业部监测的10省原奶收购价格3.5元/公斤要低。

李胜利告诉*财经记者,国内的规模化牧场的整体成本和效率已经控制不错,但总成本偏高的问题依然存在。目前国内成本控制较好的牧场原奶成本在2.7-2.8元/公斤,很多牧场的成本还要超过3元,但大包粉的主要出口国新西兰由于其放牧、设施较少等先天优势,原奶成本在1.7元/公斤,还会长期保持竞争优势。

显然在这样的背景下,国内原奶产业需要寻找新的出路。

高丽娜告诉*财经记者,中国养殖成本高是历史问题,无法和国外看齐,因此乳业上下游共享利益,实现一体化或是原奶产业的另一条出路。长期以来,中国乳业的发展处于“畸形状态”,国外是从养殖业起步逐步发展下游的乳业,而国内则正好相反,不过越来越多的乳企意识到优质奶源是下一步发展的关键,就像蒙牛并购现代牧业只是一个开始。

2013年,在资本的推动下,国内曾经历了一轮牧场建设运动,包括首农集团、温氏等农业企业都有牧场扩张的计划,但随着行业的低迷,这些项目纷纷暂停。近期记者了解到,又有一批大中型牧场启动建设,但大多来自乳企自建牧场或合作牧场。

记者了解到,目前君乐宝乳业下属的乐源牧业正在河北投建2个大型牧场,预计年底投入运营。其中一个位于石家庄市行唐县,设计规模为5000头;另一座位于邢台市威县,设计规模为10000头。

君乐宝乳业回复财经表示,目前公司的自给奶源在35%左右,随着自建牧场的扩建,自给比例还会进一步上升。而自建奶源基地,探索全产业链模式,正成为许多企业的共识,一方面从食品安全上奶源更可控,另一方面乳制品特别是婴儿配方奶粉等高附加值乳制品对于原奶品质的要求越来越高,自建牧场的品质更容易保证。另一方面,企业自建的大型牧场能够使养殖资源集中化、节约化、规模化,从而降低牧场运营成本。

高丽娜告诉财经记者,不管是股权合作还是自建牧场,都会带来积极的变化。比如在美国参观时看到,加工厂根据市场情况确定收奶量,通过配额制管理各牧场,控制牛群数量,产业非常稳定,未来中国也要这样走。